私たちのお金にまつわる環境は悪くなる一方です。

しかし「投資」に対するイメージは悪く、敬遠される方の割合が

多いように思います。

「わからない・難しい」と片付けてしまわず、大切なお金について

専門家と共に運用方法を考えてみませんか?

昔は証券会社で販売していた投資信託が今では銀行や郵便局でも販売していますので名前だけ知っておられる方も増えてきたのではないでしょうか?まとまったお金の運用先として、定期預金が満期になった時等にお勧めされる投資信託ですが、私どもは「積み立て投信」こそ、お勧めしたい投資手法です。

と思われる方は是非とも積み立て投信で資産形成をお考えになりませんか?

積み立て投信の最大のメリットは時間分散、相場環境が良い悪いに関係なく一定の「金額」を投資し続ける(下表1)要するに基準価額が高い時には少ない口数を買い、逆に基準価額が安い時は多くの口数を買えるので購入単価を平準化する事が出来ます。この投資手法を「ドル・コスト平均法」と言い、一定の「口数」を買い続ける(下表2)よりも平均買付単価を安く抑える事が出来るのです。

※ドル・コスト平均法は元本を保証したり、基準価額下落時の損失を防ぐものではありません。

※ドル・コスト平均法は元本を保証したり、基準価額下落時の損失を防ぐものではありません。

では一括購入と積み立て購入と比べてみましょう。

新規販売の投信1口10,000円を120口(120万円)一括購入し、10年後、1口6,000円に下落した場合は72万になってしまいますが、

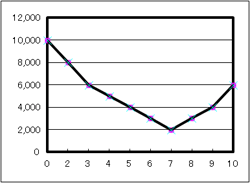

毎月10,000円ずつ投信を積み立てした場合、右図のような価格推移をすると仮定して約175万円となります。

一括購入の場合=基準価格6,000円×120口=720,000円(配当等含まず)

積み立て投信の場合=基準価格6,000円×291口=1,746,000円(配当等含まず)

如何でしょうか?これが積み立て投信の醍醐味です。

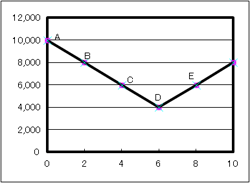

それでは発売から数年経っている投信を購入するのは如何でしょうか?右図をご覧下さい。

新規発売から数年経ち、基準価格が6,000円の投信があるとします(Cの位置)。世界情勢や日本国内の問題が今よりも数年は良くならないとしてもここから先10年を見通せば右図のようなイメージも出来そうではないですか?

計算上、右図のCから積み立てを始めるとA・B・D・Eよりも利益が多くなります。もし、そのようなイメージをお持ちであれば是非とも積み立て投信をご検討下さい。

※但し、相場が下落し続ける、もしくは上昇し続ける場合は、底値で一括購入する方が有利と言えます。

積み立て投信の選定はお客様のお考えと私たちの知識をもって最適で有益なものをご提案させて頂きます。

◆ご注意◆

このページは積み立て投信のシュミレーションを示したものです。

基準価格、口数が確定しているものではありません。